基本姿勢の違い

債務整理・過払い金返還請求も,他の一般事件と同様に1つ1つが相手方のある紛争です。

ただ,債務整理・過払い金返還請求は,定型的処理ができ,他の事件と比較すると短期間で解決できるという特殊性があります。事務所側から見ると大量に受任して,短期間で報酬を得ることができることになります。この点を重視して,債務整理・過払い金返還請求全体を1つのビジネスとして捉えるか,あくまで他の一般事件と同様に1つの紛争と捉えるかという点で違いがあります。

ビジネスと捉えた場合には効率という点が重視されやすく,1つの事件に労力・時間を費やさず,全体としてある程度の解決を図り事件を多く回していくことが重要となり,あくまで全体として解決内容が重要となり,これに対して,あくまで1つの紛争と捉えた場合には,労力・時間を費やすのはやむを得ないことであり,1件毎の解決内容にこだわっていくことが重要になります。

一応以下の関係を挙げることができます。

- ビジネスと捉える=全体としての解決内容重視の傾向=1件毎の解決レベルに拘らない

- 1つの紛争と捉える=1件毎の解決内容重視の傾向=1件毎の解決レベルに拘る

これは依頼者の利益を優先するか,事務所の利益を優先するかという違いと言えます。

当事務所ではあくまで1つの紛争と捉えて1件毎の解決内容にこだわるべきと考えており,受任事件総数や過払い金回収総額は,個々の依頼者の利益とは関係がないと考えています。

例えば,請求できる額が100万円である事件で,1件100万円(100%)で解決した事務所と,70万円(70%)で3件を解決した事務所では後者の方が受任数は3倍で回収総額は2倍以上ですが,各依頼者の利益とは何の関係もありません。

結局は,解決内容は,その事務所が採用する計算方法と解決基準に左右されるので,これらを確認した上で,あとは自分に合った事務所を選ぶ必要があります。

過度のビジネス志向は,全体としての利益を重視するため,大量の事件を短期間で処理していく必要が生じ,これが依頼者に有利な計算方法(利息充当方式)を採用せず貸金業者側の計算方法したり,貸金業者と過払金減額の裏協定を締結したりする土壌となります。

なお,ネオラインキャピタル(現クロスシード)は,判決が確定すると利息を含めて全額直接本人へ送金しますが,このような対応をしていることついて,同グループを率いる藤田信義社長は平成23年12月21日の日経ビジネスonlineで,弁護士・司法書士の中には依頼者の利益ではなく,自己の報酬最大化のために和解に応じない弁護士・司法書士がおり,本人へ直接支払われると手数料を取りはぐれることを恐れて,和解に応じるケースが増えた旨述べています。ネオラインキャピタルの和解提案は無利息方式の元本のときに1割~3割以下という極めて低い提案である一方,判決を得れば利息を含めて全額本人へ送金します。依頼者の利益を考えれば後者を選択するのが当然ですが,依頼者の利益を無視して低額で和解する弁護士・司法書士がいることを貸金業者側が暴露しています(そのような弁護士。司法書士は一部だと思われますが)。

当事務所では,このような対応に対しては,判決が確定すれば全額本人送金するが分かっているので減額して和解する必要がないとして,和解を拒否して判決を得ています。

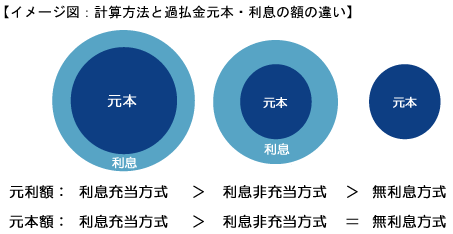

計算方法の違い

大きく①無利息方式,②(有利息)利息非充当方式,③(無利息)利息充当方式があり,①が貸金業者に最も有利,③が依頼者に最も有利となります。

現在,法定利息計算について過払い金利息を付加して計算すること(有利息方式)は当然の前提とされています。無利息方式を採用する事務所はないのではないかと思われます。また,発生した過払い金元本を新たな貸付金へ充当することも前提とされています(元本充当方式)。

これに対して,過払い金が発生した後の新たな貸付金への過払い金利息の充当方法については,「利息充当方式」と「利息非充当方式」があります。過払い金利息を「利息充当方式」で計算する方が過払い金が発生するときはその額は多くなり,債務が残るときはその額は少なくなる最も有利な計算となります。時に金額の差は100万円以上となります(債務が残るか過払状態となるかが変わるときもあります)。しかし,依頼者にとって利益が最大となる過払い金利息の「利息充当方式」をすべての事務所が当然には採用しているものではなく,利息非充当方式を採用する事務所は予想以上に多くあります。その事務所が過払い金利息について「利息充当方式」を採用するか「非充当方式」を採用するかは事務所を特徴づけ,また依頼者の利益に大きく影響を及ぼす違いになります。

当事務所は依頼者に最も有利な利息充当方式を採用しています。

解決基準の違い

債務整理・過払い金返還請求は,事務所毎に解決基準が異なります。

1.回収率「100%」の捉え方

回収できる最大限「100%」の意味がすべての事務所で同じではありません。

大きくは,①100%を過払金元本と利息の合計額とする事務所と,②過払金元本を100%とする事務所に分けられます。利息との合計額とする場合でもいつまでの利息を請求するかが異なります。また,過払金元本を100%とする場合は,利息充当方式か,利息非充当方式(無利息方式)かにより,過払金元本の額自体が変わります。

下表は実際の事案(回収額329万円)について,各計算方式・請求対象・利息の基準日ごとの金額を比較したものです。無利息方式(又は利息非充当方式)の元本額を100%と捉えると利息充当方式の元利金合計額(1の額)との比較では59.5%に過ぎません。訴訟をしない場合,多くの貸金業者は無利息方式(7の額)以下での和解しか応じなくなっています。

また,有利息計算で返還日までの利息を含めた額を100%とする場合でも,利息非充当方式による額は利息充当方式の92.3%に過ぎません。

その事務所が何を100%と捉えているかは解決結果に重大な影響を及ぼすことになります。

当事務所は,下表1の額を100%と捉え,積極的な訴訟による回収を行っています。

| 計算方式 | 請求対象 | 利息の基準日 | 計算金額 | 1の額を100とし た場合の比較 |

|

| 1 | 利息充当方式 | 元本・利息 | 返還日 | 3,292,370円 | 100 |

| 2 | 利息非充当方式 | 元本・利息 | 返還日 | 3,040,164円 | 92.3 |

| 3 | 利息充当方式 | 元本・利息 | 最終取引日 | 2,610,392円 | 79.3 |

| 4 | 利息非充当方式 | 元本・利息 | 最終取引日 | 2,493,387円 | 75.7 |

| 5 | 利息充当方式 | 元本 | - | 2,442,808円 | 74.2 |

| 6 | 利息非充当方式 | 元本 | - | 1,957,562円 | 59.5 |

| 7 | 無利息方式 | 元本 | - | 1,957,562円 | 59.5 |

2.妥協幅の違い

100%の額に対してどこまでの回収を通常の和解基準とするか,事務所毎に異なります。これは依頼を受けた事務所ががどこまでこだわっているかにかかわります。当事務所では原則として端数カットを譲歩幅と捉えています。正規額の何割,元本の何割という妥協はしません。

当事務所の解決基準はこちら。

3.解決基準は訴訟に対する積極性・消極性として現れる

過払い金返還請求では,計算方法について最高裁判例で確定している部分(下図B内)と確定していない部分(下図Bを超える部分)があり,確定している計算方法(B内)での額は未だ確定していない計算方法での額(B外)よりも数段に少なくなります。そして,訴訟をしない場合,ほとんどの貸金業者は,最高裁で確定している計算方法での額よりも更に少ない額(下図C内)でないと和解に応じません。そのため,確定している計算方法以上の額の回収を目指す場合には訴訟が不可欠となります。確定していない計算方法で,現在,貸金業者が力を入れて争うようになってきているのが利息充当方式です。

【イメージ図】

(イメージ図の説明)

円が大きくなるほど金額は大きい。

A:最高裁判例で未だ確立していない計算方法を含む額

B:最高裁判例により確立した範囲で計算した額

C:貸金業者が提訴前に和解に応じる額

現在,訴訟をしないと最高裁判例で確立している計算方法による額すら回収ができず,貸金業者の提訴前の提案額はますます低額になっているので,訴訟回収と訴訟をしない回収での回収額の差は非常に大きくなっています。

そのため,一応以下の関係を認めることができます。

- 徹底した回収を基本とする事務所 = 訴訟による回収を中心とする事務所

- 譲歩した回収を基本とする事務所 = 訴訟しないで回収することを中心とする事務所

貸金業者の経営状況が悪化した現在,訴訟するかしないかで解決額の差はかつてよりも大きくなっています。そのため,どのような解決基準を採用しているか解決結果の差は大きくなります。

訴訟は経験と労力・技術が必要なため,譲歩した回収を基本とする事務所は訴訟による回収を回避しようとする又は苦手な傾向にあり,徹底した回収を基本とする事務所は,訴訟しないで譲歩した回収をしない,又はしたがらない傾向にあるということができます。

!アイフルも判決を得ればその全額回収ができます(詳細はこちら)

費用の違い

現在,弁護士も司法書士も報酬規制(上限規制)があり,また,受領できる報酬の名目も限定されているので,多くの場合,費用設定に多きな差はありません。(ただし,「経済的利益(減額金額と回収金額の合計額)の26.8%」など報酬規制の項目設定・上限を無視した費用設定をしている例や,一見安そうな広告をしている例があるので注意が必要です。参考:曖昧な費用の定め方に注意)

通常,報酬は減額金額や回収した額の○%などと設定されますが,依頼者本人が受ける利益は回収金から報酬を差し引いた額であるので,回収率が100%でも報酬率が高ければ依頼者の現実の利益は少なくなり,報酬率が低くても回収率が低率であれば依頼者の利益は少なくなるので,単に報酬率の高低のみで現に受ける利益の多寡を図ることができないところがあります。

例えば,100万請求できる場合について,回収報酬率26.25%(税込み)のA事務所が100万円(100%)を回収した場合と,報酬率15.75%(税込み)のB事務所が80万円(80%)を回収した場合とでは,報酬率が高いA事務所の方が依頼者の手元に残る金額が大きくなります(A事務所では737,500円,B事務所では674,000円)。

同じく50万円の契約上の債務について,減額報酬率10.5%で20万円に減額したA事務所と,減額報酬なし30万円で和解したB事務所では,減額報酬がない方がB事務所の方が依頼者の経済的負担が大きくなります(A事務所では残債務額20万円と減額報酬35,000円の合計235,000円,B事務所は残債務の30万円)。

過払い金については大手貸金業者の中には本人で請求しても,無利息方式で元本額の60~70%は返還してくるので,依頼した専門家が無利息方式や,これと元本額が同じになる過払い金利息の非充当方式を採用している場合,少しでも譲歩した解決をすると,本人で請求した方が手元に残る額は多かったという事態も生じます。その事務所がどのような計算方法で,どのような解決基準で作業にあたっているかを確認することが重要です。

ご注意

本記述は当事務所が他の事務所より優れていることを説明するものではありません。